“对赌协议”约定目标公司对原股东股权回购义务承担连带责任的效力认定?

作者:上海市锦天城南京|时间:2018-09-19

问题聚焦

在私募股权投资领域,为达到双方预期估值以及合理分担风险的目的,投资方与目标公司常达成“对赌协议”,约定目标公司未完成协议约定的目标时,目标公司的股东将按约定价格回购股权。同时,如果双方进一步约定目标公司对原股东股权回购义务承担连带责任时,该约定的效力应当如何认定?

案件背景

通联资本管理有限公司、成都新方向科技发展有限公司与公司有关的纠纷一案中((2017)最高法民再258号),2010年6月8日,通联公司(甲方)、久远公司(乙方)、新方向公司(丙方)签订了《增资扩股协议》,约定乙方同意向甲方增发1500万股,甲方共需出资人民币3000万元。当出现约定情况之一时,甲方有权要求乙方或丙方回购甲方所持有的全部乙方股份,如乙方不能保证赔偿或无赔偿之履行能力,则由丙方对乙方一并承担连带责任。2014年12月12日,通联公司认为依据《增资扩股协议》第六条约定,目前有关回购事项已经出现,通联公司要求久远公司、新方向公司回购通联公司持有的久远公司的股份及支付相应的利息。

法院观点

一审法院认为,从缔约到履行的过程均表明《增资扩股协议》系各方当事人的真实意思表示,也未违反国家法律、行政法规的禁止性规范,《增资扩股协议》应为合法有效,对各方当事人均具有约束力。按照协议约定,如乙方不能保证赔偿或无赔偿之履行能力,则由丙方对乙方一并承担连带责任,通联公司主张久远公司承担连带责任具有合同依据。

二审法院认为,案涉《增资扩股协议》在我国资本市场上俗称“对赌协议”,其中关于由目标公司的股东新方向公司在约定条件出现时按约定价格回购股权的约定,系当事人的真实、自愿的意思表示,合法有效;其中关于由作为目标公司回购股权的约定,其实质将导致公司资本不当减少,有损目标公司及其债权人合法利益,应属无效。通联公司未对久远公司法定代表人作出的该项意思表示是否经过股东会决议尽到基本的形式审查义务,其不应属于善意的相对人,久远公司不承担连带责任。

再审法院认为,关于《增资扩股协议》中约定久远公司对新方向公司的股权回购义务承担履约连带责任的条款效力问题,双方当事人将“连带责任”理解为“连带担保责任”,并未加重久远公司的责任负担,是对新方向公司承担的股权回购价款本息承担连带责任,仍然属于金钱债务范畴,二审法院根据公司对控股股东、实际控制人提供担保的相关规定来裁判久远公司对新方向公司的股权回购义务承担履约连带责任的条款效力,并无不当。但是通联公司未能尽到基本的形式审查义务,《久远公司章程》中也并无公司对外担保议事程序规定,双方对“连带责任条款”无效均存在过错,久远公司对新方向公司承担的股权回购款及利息,就不能清偿部分承担二分之一的赔偿责任。

律师评析

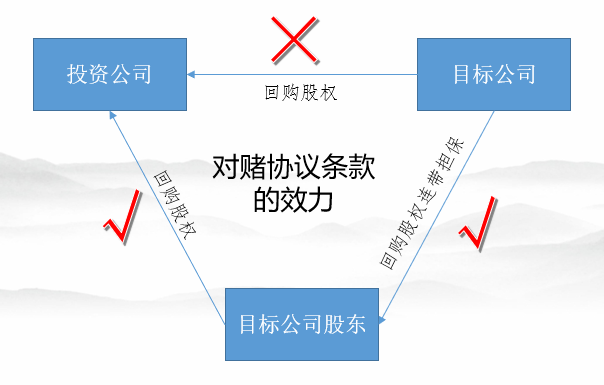

(一)关于“对赌协议”股权回购条款的效力

投资公司与目标公司的股东约定在约定条件出现时按约定价格回购股权,具有与原股东之间就特定条件下的股权转让达成的合意相同的法律效果,该约定系当事人的真实、自愿的意思表示应认定合法有效;但是,投资公司与目标公司约定在约定条件出现时按约定价格回购股权,有可能构成抽逃公司资本,影响公司债权人的利益,应当认定无效,该点在PE对赌第一案中(最高院(2012)民提字第11号)为最高院所确定。

(二)关于目标公司能否对原股东股权回购义务承担连带责任

再审法院明确,双方当事人将“连带责任”理解为“连带担保责任”,并未加重久远公司的责任负担,通联公司诉请久远公司的责任后果看,是对新方向公司承担的股权回购价款本息承担连带责任,仍然属于金钱债务范畴,也与久远公司实际承担的法律责任后果一致,就条款本身约定而言,并不违反法律、行政法规的强行性规定。

团队观点

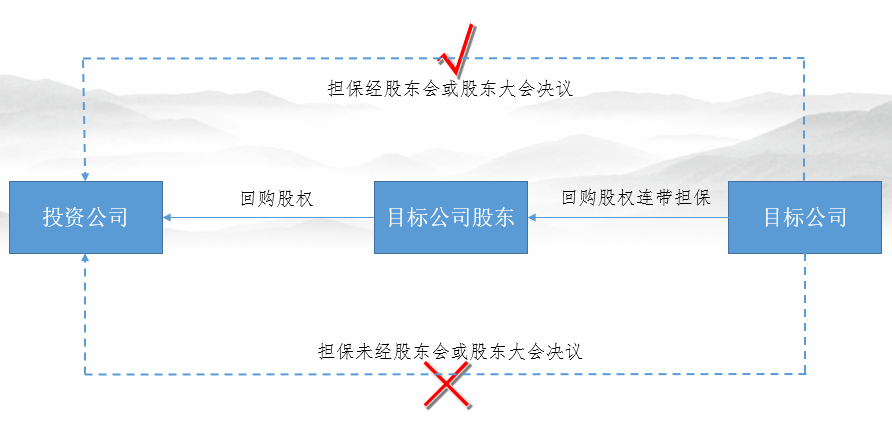

目标公司对原股东股权回购义务承担连带责任的行为应当如何认定?

团队认为,该约定并不意味着目标公司是向投资公司承担股权回购的义务主体,可以理解为一种“连带担保责任”,此时应当依据公司对控股股东、实际控制人提供担保的相关规定来裁判。《公司法》第十六条第二款明确规定,公司为公司股东或者实际控制人提供担保的,必须经股东会或者股东大会决议。因此,未经股东会或者股东大会决议,可能导致“连带责任条款”无效。

上海市锦天城南京律师事务所——王芳团队